2025年5月、VTuber事務所「ホロライブプロダクション」を運営するカバー株式会社が2025年3月期の決算を発表しました。

売上434億円(前年比+43.9%)、営業利益80億円(+44.5%)というハイグロースな数値が並びますが、これを「すごい」と受け止めるだけではもったいありません。

この記事では、

「ホロライブは本当に順調なのか?」

「その成長は何によって支えられているのか?」

「VTuber市場全体にどう影響しているのか?」

という問いに対して、決算の中身をわかりやすく読み解きながら「VTuberビジネスの進化の本質」に迫ります。

VTuber業界に詳しくない方でも、「ホロライブはなぜ儲かっているのか」「VTuber事業はどこまで事業化できるのか」が理解できるように、数値の意味、収益構造、注目すべき成長ドライバーを丁寧に解説しています。

つまり、本記事は決算をわかりやすく、読みやすくしている「決算解説の決定版」です。

第1章|【決算分析】ホロライブの2025年業績はなぜ好調だったのか?VTuber市場の構造変化を解説

まはホロライブの決算をもとに、VTuber市場の市場構造とここ数年の変化を解説します。

「業績が良い」を解説する

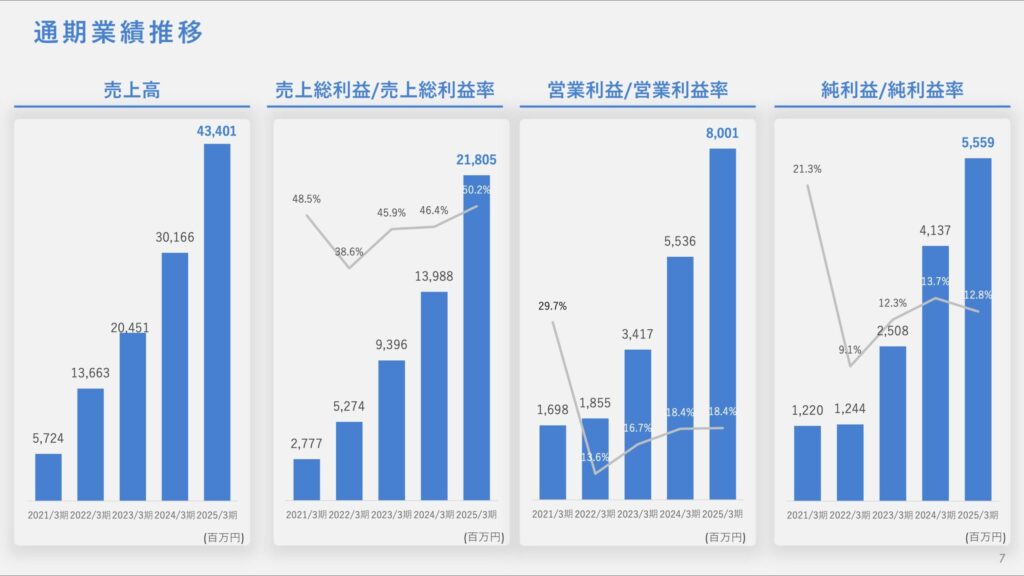

カバー株式会社発表の2025年3月期の通期決算ですが、

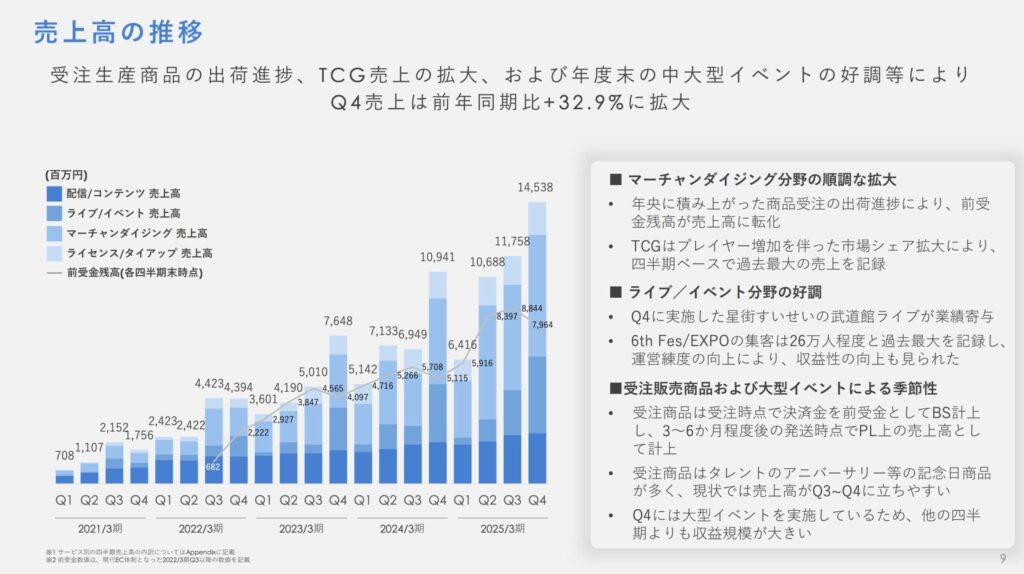

売上高:434億円(前年比+43.9%)

営業利益:80億円(前年比+44.5%)

売上総利益(粗利):218億円(+55.9%)

売上総利益(粗利):218億円(+55.9%)

となっていました。

数字だけを見ると一見すごいように見えますが、何がどう「すごい」のか。あるいは「すごくない」のか。

この章では、業界に詳しくない方でもホロライブの「今の立ち位置」を理解できるように、決算の中身と意味を丁寧に読み解きます。

カバー社の売上・営業利益は2期連続で40%成長

まず注目したいのは、2期連続で売上・利益ともに40%以上の成長率を記録していることです。

前期(2024年3月期)も売上+47.5%、営業利益+62.0%という大幅な伸びを見せていましたが、そこからさらに規模を拡大している点がポイントです。

これはスタートアップ的な“急成長”ではなく、一定の組織体制と事業運用力を持ちながら、依然としてハイグロースを維持しているということを意味します。

さらに粗利率は前年の46.4%から50.2%に上昇しており、売上が伸びただけでなく、利益率の高い事業が伸びたということがわかります。

利益率が高いまま「攻めている」─VTuber市場の安定成長を証明

カバー社の営業利益率は、前年と同じ18.4%をキープしています。これは非常に高水準です。

しかも、2025年3月期は新規領域(ホロアース、音ゲー、ENライブ強化など)に大きな先行投資をしており、「利益を出しながら新しい挑戦にも資金を回せる状態」にあることが読み取れます。

スタジオ投資、リアルイベントの制作費、人件費などが増えている中でこの利益水準を保っているのは、VTuberビジネスが「ちゃんと儲かる産業」になってきたことの証拠とも言えます。

各事業セグメントもすべて前年超えがベースに

続いて、部門別の売上を見てみましょう。

| セグメント | 売上高(2025年3月期) | 前年比 |

| マーチャンダイジング | 205億円 | +64.6% |

| 配信/コンテンツ | 93億円 | +21.9% |

| ライブ/イベント | 78億円 | +39.1% |

| ライセンス/タイアップ | 57億円 | +29.4% |

このように、すべてのセグメントが前年を大きく上回る成長を記録しています。

中でも、物販(マーチャンダイジング)の成長率と構成比が群を抜いていることがわかりますね。

注目すべき4つの成長ポイントとは

ここからは、今回の決算で特に注目すべきトピックを、「なぜ注目すべきか」とセットで解説します。

① 物販が“本業”になった(205億円/+64.6%)

特に『hololive OFFICIAL CARD GAME』のヒットは、タレントへの愛着だけでなく「コレクション」や「資産性」に訴求した商品戦略の成果といえます。

② イベントが“熱量設計の起点”に(動員数52万人/+52.9%)

国内での単独ライブ、北米ツアー、EXPOの動員記録更新など、リアルでの体験が“推す理由”になり直しているのが今年の特徴です。

③ 英語圏でのファン拡大が数字に現れた(登録者+22.9%)

米国現地法人を開設し、文化摩擦を避けた運営体制を構築。長期的に見ても重要な布石です。

④ KPI全体が「行動変容」に直結している

◻︎月間UU数:2043万人 → 2792万人(+36.7%)

◻︎商品出荷数:270万点 → 400万点(+48.1%)

このように、ファンの“触れ方”が広く深くなっているのが2025年の最大の特徴です。

一章まとめ:ホロライブはエンタメIPとして完成度を高めている

2025年3月期の決算を読み解くと、ホロライブは「VTuber」という形式を超えて、IPベースの収益構造を持つ事業体へと進化しつつあることが見えてきます。

- コンテンツ → 物販・イベントに波及

- 配信 → 世界観 → 世界展開

- タレント → キャラIP → 再現性あるモデル

VTuberは“熱狂”の裏に、戦略的な事業設計と強固な収益モデルがあった。

次章では、この成長が「仕組みとして意図されたもの」だったのかを2024年度の戦略との照合によって検証していきます。

第2章|【戦略検証】ホロライブの成長は“設計されたもの”だったのか?カバー社の2024年度方針と照らして読む

ホロライブのこれまでの成長は計算されたものなのか、それとも偶発的なものだったのか、次にホロライブの決算をもとに見てみましょう。

事実:カバー社が掲げていた2024年度の重点方針

カバー社は2024年3月期決算説明会の中で、翌期(2025年3月期)に向けた重点方針を以下のように明言していた。

・海外展開の強化(特に北米圏)

・マーチャンダイジング(物販)事業の拡大

・ライブ・イベント体制の再構築

これらはいずれも「単発的な売上拡大」ではなく、「中長期的な収益性と接点拡大を意図した布石」として語られていました。

では、今回の2025年3月期決算でそれらの方針はどこまで実行され、結果に結びついたのかを検証します。

実行と成果:掲げた方針はすべて実現されているのか?

では、2024年度に掲げた各方針とともに、2025年度で得られた成果を見てみましょう。

【1】海外展開の強化(北米戦略)

①ホロライブEnglishによる北米2ndライブ開催

②北米拠点の本格稼働(現地クライアント案件の拡大)

①海外売上の増加(正確な比率は非開示ながら、IR資料では複数箇所で「拠点展開の成果」として明示)

②英語圏チャンネル登録者数+22.9%の成長

このことから、北米市場における施策は、明確に「売上」と「ファン基盤」両面の成長に貢献したと読み取れます。

【2】物販の拡大

①『hololive OFFICIAL CARD GAME』のローンチ

②商品ラインナップと販売チャネルの多様化(小売店への展開など)

①マーチャンダイジング売上が前年比+64.6%

②商品出荷数も前年比+48.1%で400万点に

これにより、物販セグメントが売上構成比の47.3%を占める“中核事業”となり、物販拡大は「戦略上のメインテーマ」で、かつ“実行された”施策と言えます。

【3】イベント体制の再構築

①「hololive fes.」「SUPER EXPO」などの大型イベントの実施

②星街すいせいの武道館ライブをはじめとする単独公演の開催

①ライブ/イベント売上が前年比+39.1%

②動員数も34万人→52万人へと+52.9%の成長

これにより、リアルイベント領域が再び安定収益源として立ち上がりつつあることが確認できます。

事業成長は“設計されたもの”だったのか?

数値的な裏付けと実行施策の整合性を踏まえると、2025年3月期における成長は偶発的なヒットや運任せではなく、2024年度から意図的に仕込まれた戦略の結果であると読み解くことができる。

特に物販と海外展開は「売上」と「体制構築」の両輪で成果を出しており、「VTuber事業はIPベースで収益化できる」という事業仮説を明確に実証していると評価できる。

2章まとめ:投資が収穫期を迎えつつあるフェーズ

ここまで見てきた通り、2025年度の成長は前年の方針に沿って極めて高い実行力で成果を出した「仕掛けのある成長」だった。

カバー社は戦略とオペレーションの両面で「再現性のある成功モデル」を築き始めており、次章ではその中でも最も注目すべき構造変化、なぜ「配信企業」が物販でここまで成功したのか?を深掘りしていきます。

第3章|【収益モデル分析】ホロライブはなぜ物販でここまで稼げたのか?VTuber事業のD2C構造を解剖

次にホロライブの物販に焦点を当てて、物販事業がなぜここまで伸びたのか解説します。

物販事業は前年比+64.6%、過去最大規模に拡大

カバー社の2025年3月期決算では、マーチャンダイジング(物販)事業が前年比+64.6%増の205億円を記録。

これは同社全体の売上高に占める比率としても47.3%と最大のセグメントであり、前年(41.4%)からさらにシェアを拡大しています。

この成長の直接要因として、IR資料では以下が挙げられます。

・2024年9月にローンチした『hololive OFFICIAL CARD GAME』が想定を大幅に超える販売実績を達成

・小売店販路の拡充や商品バリエーションの多様化により、接点のあるユーザー層が広がった

加えて出荷点数も前年比+48.1%(270万→400万)と大きく伸びており、ファン1人あたりの購買頻度が高まった可能性も示唆されている。

D2C(Direct to Consumer)モデルの“完成形”に近づいた

これほどまでに物販が機能した背景には、D2C型の事業構造が成立しきっている点があると考えられる。

具体的には以下のような3段階の構造が見て取ることが可能です。

- 商品設計の高度化

アニバーサリーグッズや推し活対応商品、テーマ性あるコレクション設計(例:ランダム性のあるトレカ)など、「集めたくなる設計」が前提になっている。 - 供給体制の安定化

受注販売+在庫販売をハイブリッドで運用し、イベント時期や記念日需要に柔軟に対応。EC・小売双方に展開することで販売チャネルも多層的。 - 販売促進とファン行動の設計

配信コンテンツとグッズ展開が連動しており、「ライブで心を動かす→その場でグッズ予約」が可能なUI/UXが整備されている。

この一連のサイクルによって、ファンが“イベント消費”だけでなく“日常的な購買行動”としてグッズを買い続けられる構造が確立されています。

初購入層の拡大とファン行動の可視化

成長の背景には、「既存ファンのLTV向上」だけでなく「新規層の物販接点化」も寄与している可能性がある。

例えば、トレーディングカードのような商品は「推しが好き」ではなく、「コレクション性が好き」「SNSで映えるから買いたい」といった、非ライブ視聴者層にも刺さる特性を持っています。

このような“物軸”からのファン導線が拡張されることで、従来の「配信→課金→グッズ購入」という流れに加え、「グッズ→配信へ逆流」という構造も生まれていると考えています。

さらに、リアルイベント現場での物販列・購入行動がSNSで“可視化”されていることも、消費の後押しとなっています。

行動が可視化されることでファン自身の熱量が言語化され、「推し活行動」が一種のステータスや共通体験になっている側面があります。

YouTuber広告モデルとの差異が事業構造に直結した

YouTuber企業の代表格であるUUUMのビジネスモデルは、「動画再生数×広告単価」に依存する外部プラットフォーム収益型であり、物販などは“補完的”な位置付けでした。

対して、カバー社は配信を起点にしつつも、IPベースでの商品販売とライブを“主力収益源”にできる構造を築きました。この違いは、KPIにも現れています。

・UUUM:再生回数・タイアップ本数が主軸

・カバー:出荷数・動員数・平均購買単価などもKPI化されている

このように「行動を起こすファン」を前提にしたモデル構造により、物販が“自然と伸びる構造”になっています。

3章まとめ:物販は“副次的収益”ではなく、戦略の中心だった

以上を踏まえると、カバー社における物販成長は「運良くヒット商品が出た」という話ではなく、D2Cモデルを成立させるための商品・体制・コミュニケーション設計が計画的に行われていた成果と位置づけるのが適切です。

物販を“販促物”ではなく“IPを媒介とした体験価値の延長線”として捉えている点が、同社の事業設計の本質にあると考えられます。

次章では、こうした構造的違いが企業モデルとしてどのように差を生んでいるのか。UUUM株式会社との比較を通じて、収益モデルの本質を読み解いていきます。

第4章|【比較分析】カバー社とUUUMの違いとは?VTuberとYouTuberの事業モデルを徹底比較

似たような業界として「YouTuber業界」がありますが、ここではYouTuber事業モデルとVTuber事業モデルについて比較して、事業モデルの特徴を見てみましょう。

事実:カバーとUUUMは、収益構造からして異なる

カバー株式会社とUUUM株式会社はどちらも「クリエイターの活躍を支える事業」ですが、そのビジネスモデルは根本的に異なります。

| 項目 | カバー株式会社 | UUUM株式会社 |

| 主力収益源 | IPグッズ、ライブ、ライセンス、EC | YouTube広告収益、企業タイアップ |

| キャッシュの流れ | 自社EC/ライブチケット/グッズ販売 | YouTube経由での広告分配、案件単価 |

| ファンの接点設計 | グッズ、ライブ、ゲーム、配信など多層的 | 主に動画視聴 |

| LTVの発生構造 | 継続課金・商品購入・リアル参加型イベント | 再生数に応じた単発的な収益 |

| 自社資産の蓄積 | キャラクターIP・ファンコミュニティ | タレント育成ノウハウ・動画制作体制 |

こういった差は、両社の事業構造の成長戦略やリスク管理手法にも大きく影響しています。

「回遊型」と「滞留型」─消費行動の構造が違う

UUUM株式会社が強みとしていたのは、YouTube上での“回遊型”の消費モデルです。ユーザーは複数のYouTuberの動画を自由に視聴し、動画の再生数が広告収益に直結します。

一方、カバー社は“滞留型”の構造を志向し、ファンは推しのタレントの世界観に深く浸かり、長期的な関係性の中でグッズ・ライブ・コンテンツを繰り返し消費してます。

この違いは、ユーザー体験の設計思想に直結しています。

| UUUM株式会社 | 偶発的接触 → 拡散されやすさが収益源 |

| カバー株式会社 | 長期的滞留 → 没入の深さが収益源 |

つまり、“視聴させる”のではなく“関係を築く”消費モデルがカバー株式会社の特徴だと言えるでしょう。

LTVの発生源が異なる

UUUM株式会社では、LTV(顧客生涯価値)は「どれだけ継続的に再生されるか」「タイアップをどれだけ回せるか」に依存します。

対してカバー株式会社では、LTVは以下のような行動から発生します。

・グッズの継続購入(受注生産・季節限定など)

・有料会員プラン・ファンクラブ

・現地ライブ/配信チケットのリピート参加

・ゲーム・メタバース内課金(ホロアース等)

つまり、「熱量の可視化」がLTVに直結する構造になっています。

これは、“動画再生回数”という外部アルゴリズムに依存するのではなく、“社内設計可能な行動設計”で価値を積み上げているという点で、より自己完結型の収益基盤を形成しています。

YouTubeを「起点」にするか、「目的」にするか

もうひとつの違いは、YouTubeをどう捉えているかという点です。

| UUUM株式会社 | YouTube = 収益の最終地点(収益化メディア) |

| カバー株式会社 | YouTube = ファン形成の導線(関係構築の起点) |

たとえば、UUUM株式会社のKPIは「総再生数」「平均視聴時間」などメディアビジネスの指標が多くなっている一方で、カバー株式会社は「月間UU」「出荷点数」「ライブ動員数」「購買単価」といった行動変容の指標を重視しています。

これによりカバー株式会社はYouTubeのアルゴリズム変更等に影響されづらく、収益の多軸化とリスクヘッジの両立が可能になっています。

4章まとめ:「演者に依存する構造」か、「演出を組み込んだ構造」か

UUUM型モデルでは動画クリエイターの“個”の力量が収益に直結し、これは良くも悪くも属人性が高く、スケーラビリティに限界があります。

一方で、カバー型モデルは“キャラクター”と“文脈”の設計に力点を置き、演者単体ではなく演出された世界観に価値を持たせる構造を構築しています。

そのため、個別の演者に対する依存度が相対的に低く、ブランド全体で収益を立てられる「箱」ビジネスに近い設計が可能になっていると考えられます。

次章では、そうした「演出された空間」としてのライブやイベントが再構築されている中で、いかに熱量を回復させているのかを掘り下げていきます。

第5章|【イベント事業】VTuberライブの本質は“祝祭”だった─ホロライブの動員回復の裏にある構造

最後に「ライブイベント」にスポットライトを当てて、VTuber事業の一つであるVTuberイベント事業について解説します。

イベント事業は売上・動員ともに大幅成長

2025年3月期のライブ/イベント分野の売上は78.9億円(前年比+39.1%)と大きく伸び、過去最高を記録しました。

またライブ動員数も52万人に達し、前年の34万人から+52.9%の増加となっています。

この成長を支えた施策として、カバー株式会社は以下を実施しています。

- ホロライブEnglishの2nd北米ツアー

- 武道館やKアリーナなど国内大型会場での単独公演

- 年次開催イベント「hololive SUPER EXPO」「hololive fes.」の拡大開催

特に2025年3月期のEXPO/Fesは、動員26万人という過去最大規模で開催され、イベント単体で24億円規模の収益を生み出しました。

イベントが“戻った”のではなく“深化した”

コロナ禍を経て、VTuberのリアルイベントは「以前の水準に戻った」と言えるのではないでしょうか。しかし今回の成長は、単なる「復活」ではなく“深化”の側面が強いです。

その背景には、次のような構造変化があります。

・配信チケット+現地観覧のハイブリッド収益化

・現地参加による“体験価値”の強化

・イベント連動グッズの拡販(ライブ限定商品)

これらが組み合わさることで、イベントは「コンテンツ」から「購買行動の起点」へと進化し、グッズ・EC・SNSの動線を含めた多重接点として機能している。

“祝祭”が熱量を可視化し、消費を促す

VTuberファンにとって、リアルイベントは“祝祭の場”であり、SNS上でもその熱量が可視化されます。

・会場前のグッズ列

・推しタオルやアクスタで埋まる客席

・終演後の「泣いた」「一生忘れない」などの投稿群

こうした行動は、演者のパフォーマンス以上に“ファンの参加そのものが体験価値”になっていることを示しています。

その結果、「ライブ後にグッズを追加購入する」「次のイベントに備えて積極的に情報収集する」といった形で、熱量が“継続的な消費”につながっていると言えるでしょう。

EN市場の動員力が示す“越境熱量”

今回特筆すべきは、英語圏(EN)のライブ・イベント動員が着実に成果を出していることです。

・北米ツアーでの満席公演

・現地法人の稼働と連動したプロモーション

・海外ファンによるグッズ購入・配信課金の拡大

北米市場は検閲リスクが低く、YouTubeとの親和性が高いため、ライブとECを連動させやすい土壌が整っています。

また、「一度推しを持つとイベントに数時間かけてでも参加する」傾向もENファンの特徴として挙げられます。

このようにライブの場は、国内外を問わず「熱量を最大化する機会」であり、VTuberビジネスのハイマージン領域として今後さらに収益の中核を担うと予測されています。

5章まとめ:ライブはVTuberにとって“終着点”ではなく“始点”になった

過去においては、「ライブ開催=成功の証」だったかもしれません。

しかし現在ライブはファンとの関係性を“深め直す場”であり、そこから新たな物販・配信・コミュニティ施策が派生する起点となっています。

配信主体のVTuberであっても、リアルイベントは“補助線”ではなく“中心線”に近づきつつある。

後編では、こうしたリアルイベントのグローバル展開を象徴するホロライブENの戦略を分析し、なぜ中国ではなく北米に軸足を置いたのか?その合理性を探っていきます。

前編まとめ|“偶然ではない成長”がVTuberビジネスに起きている

VTuber業界に対して、「成長はもう頭打ちではないか?」「YouTuberビジネスと何が違うのか?」という問いが語られるようになってきましたが、そうした空気の中でカバー株式会社の2025年3月期決算はその疑念を静かに裏切る内容でした。

1. 「数字」が示した確かな成長

まず明らかになったのは、前年比+43.9%の売上成長、+44.5%の営業利益成長という、極めて堅調な業績です。

中でも注目されたのは物販(マーチャンダイジング)事業であり、前年比+64.6%という驚異的な伸びを記録。構成比は47.3%にまで拡大し、配信収益を大きく上回る主力事業となりました。

2. “狙って伸ばした”構造的な成長

こうした結果は偶然ではなく、2024年の段階で掲げられていた「海外展開」「物販強化」「ライブ体制の再構築」という3本柱が、2025年にいずれも成果として現れていたことが決算内容から明確に読み取れます。

戦略の実行精度が、そのまま業績の拡大に直結した1年だったと言えるでしょう。

3. 物販は「ファンの行動設計」から生まれる

カバー社の物販成長の鍵は、単なるヒット商品ではなく、D2C構造の完成度にありました。

商品設計、販路、多層的なファン接点を戦略的に整備し、「買いたくなる導線」を描いた結果、ファンの購入頻度や初購入の間口が広がりました。

またファンの“行動の可視化”がSNSを通じて拡散されることで、消費は“共通体験”として社会的にも加速しています。

4. UUUMとの違いは「収益構造の設計思想」

YouTube広告モデルを軸とするUUUM株式会社とは異なり、カバー株式会社は“滞留型”のファン消費に基づいたIP事業を展開し、動画の再生回数に依存せず、LTVをファンの行動ベースで積み上げる構造は外部環境に左右されづらい強みを持っています。

YouTubeを「起点」として用い、グッズ・ライブ・EC・メタバースへと導線を展開するこの設計は、VTuberが“自己完結型メディア”であることの証拠でもあります。

5. ライブ/イベントは「回復」ではなく「再定義」

そして、リアルイベント。従来の「VTuber=配信」のイメージを超えて現場での熱量が復活どころか深化し、祝祭としての“場”が再定義されました。

大型イベントでは最大26万人を動員し、海外でもホロENが着実に成果を上げています。

イベントは単なる収益機会ではなく、「グッズを買う」「現地に行く」「SNSで共有する」といった多重行動の触媒になっています。

「この成長は、どこに向かうのか?」後編に続く….

前編ではVTuberビジネスの現時点での完成度とその裏にある戦略設計の確かさを読み解いてきました。

しかし、問いはここで終わりません。

・なぜ中国ではなく北米だったのか?

・“次の収益の柱”はどこに育ちつつあるのか?

・IP依存/タレント依存という構造リスクは解消されたのか?

・このモデルは、どこまで再現可能なのか?

後編では「ホロEN戦略」に焦点を当てて、なぜ北米市場を選び、どのように成果を出してきたのか。その合理性を検証します。